INTRODUÇÃO

Com intuito de implementar o chamado Novo Regime Fiscal (NRF), O governo

Temer busca aprovar a PEC 241/2016. Seu objetivo geral é controle dos gastos do

estado, além do aumento limitado das despesas em termos globais através de uma

regra geral.

O atual regime não vem se mostrando capaz de solucionar o crescimento da

despesa pública no âmbito da União. Como consequência, o Brasil vem carregando

um déficit financeiro acompanhado do endividamento público.

A esperança com a NRF é a redução da despesa primária da União, de forma

a permitir a criação de um espaço fiscal suficiente para os momentos de

recessão e crise, dessa maneira, é possível estimular a economia sem

comprometer a sustentabilidade.

No entanto, o principal ponto de discussão da PEC241/2016 se dá em

relação à regra geral (que específica o orçamento), por se mostrar superior às

dotações aprovadas e os desdobramentos que tais regras refletirão na sociedade,

principalmente na esfera pública.

Vale salientar que NRF detém a possibilidade de reestimativa de

receitas, com base na inflação. O que poderia acarretar uma uma possível

reestimativa de autorizar à LOA (Lei Orçamentária Anual) despesas primárias

superioriores ao limite da elaboração da proposta orçamentária.

1 - LOA (LEI ORÇAMENTÁRIA ANUAL)

É na Lei Orçamentária Anual (LOA) que o governo define as prioridades contidas no Plano Plurianual (PPA) e as metas que deverão ser atingidas naquele ano. A LOA disciplina todas as ações do Governo Federal. Nenhuma despesa pública pode ser executada fora do Orçamento, exceto as ações dos governos estaduais e municipais, que devem estar registradas nas leis orçamentárias dos Estados e Municípios.

É na Lei Orçamentária Anual (LOA) que o governo define as prioridades contidas no Plano Plurianual (PPA) e as metas que deverão ser atingidas naquele ano. A LOA disciplina todas as ações do Governo Federal. Nenhuma despesa pública pode ser executada fora do Orçamento, exceto as ações dos governos estaduais e municipais, que devem estar registradas nas leis orçamentárias dos Estados e Municípios.

No Congresso, deputados e senadores da Comissão Mista de Planos, Orçamentos Públicos e Fiscalização como discutem a proposta enviada pelo Executivo, fazem as modificações que julgam necessárias por meio das emendas e votam o projeto. Depois de aprovado, tal projeto é sancionado pelo Presidente da República e se transforma em Lei. (Fonte: Orçamento Federal, Novembro 2016, disponível em: http://www.orcamentofederal.gov.br/perguntasfrequentes/o-que-e-lei-orcamentaria-anual-loa)

2 - LDO (LEI DE DIRETRIZES ORÇAMENTÁRIAS)

Relacionada diretamente com o Orçamento Público. A Constituição prevê três normas básicas para elaboração do Orçamento Público, que em conjunto, materializam o planejamento e a execução das políticas públicas federais. Uma dessas normas é a Lei de Diretrizes Orçamentárias, a LDO, conforme explicado abaixo nas palavras do diretor do Departamento de Programas da Área Econômica, Bruno César Grossi.

Relacionada diretamente com o Orçamento Público. A Constituição prevê três normas básicas para elaboração do Orçamento Público, que em conjunto, materializam o planejamento e a execução das políticas públicas federais. Uma dessas normas é a Lei de Diretrizes Orçamentárias, a LDO, conforme explicado abaixo nas palavras do diretor do Departamento de Programas da Área Econômica, Bruno César Grossi.

"A LDO, Lei de Diretrizes Orçamentárias retrata essas prioridades que estão num médio prazo para um curto prazo em um único exercício. A LDO tem vigência de 18 meses, e traça essas metas que devem ser seguidas na Lei Orçamentária do ano seguinte. Então é um elo entre o PPA e a Lei Orçamentária." - Bruno Cézar Grossi (Fonte: Orçamento Federal. Para que serve a LDO? Novembro 2016, disponível em: http://www.orcamentofederal.gov.br/radio-mp/2010/copy_of_para-que-serve-a-ldo)

3 - PPA (PLANO PLURIANUAL)

O Plano Plurianual (PPA), no Brasil, previsto no artigo 165 da Constituição Federal e regulamentado pelo Decreto 2.829, de 29 de outubro de 1998 [1] , é um plano de médio prazo, que estabelece as diretrizes, objetivos e metas a serem seguidos pelo Governo Federal, Estadual ou Municipal ao longo de um período de quatro anos.

O Plano Plurianual (PPA), no Brasil, previsto no artigo 165 da Constituição Federal e regulamentado pelo Decreto 2.829, de 29 de outubro de 1998 [1] , é um plano de médio prazo, que estabelece as diretrizes, objetivos e metas a serem seguidos pelo Governo Federal, Estadual ou Municipal ao longo de um período de quatro anos.

É aprovado por lei quadrienal, sujeita a prazos e ritos diferenciados de

tramitação. Tem vigência do segundo ano de um mandato presidencial até o final

do primeiro ano do mandato seguinte. Também prevê a atuação do Governo,

durante o período mencionado, em programas de duração continuada já instituídos

ou a instituir no médio prazo.

Com a adoção deste plano, tornou-se obrigatório o Governo planejar todas

as suas ações e seu orçamento de modo a não ferir as diretrizes nele contidas,

somente devendo efetuar investimentos em programas estratégicos previstos na

redação do PPA para o período vigente. Conforme a Constituição, também é

sugerido que a iniciativa privada volte suas ações de desenvolvimento para as

áreas abordadas pelo plano vigente.

O PPA é dividido em planos de ações, e cada plano deve conter: objetivo,

órgão do Governo responsável pela execução do projeto, valor, prazo de

conclusão, fontes de financiamento, indicador que represente a situação

que o plano visa alterar, necessidade de bens e serviços para a correta

efetivação do previsto, ações não previstas

no orçamento da União, regionalização do plano, etc.

Cada um desses planos (ou programas) será designado a uma unidade

responsável competente, mesmo que durante a execução dos trabalhos diversas

unidades da esfera pública sejam envolvidas. Também será designado

um gerente específico para cada ação prevista no Plano Plurianual,

por determinação direta da Administração Pública Federal. O decreto

que regulamentou o PPA prevê que sempre se deva buscar a integração das várias

esferas do poder público (federal, estadual e municipal), e também

destas, com o setor privado.

A cada ano, será realizada uma avaliação do processo de andamento das

medidas a serem desenvolvidas durante o período quadrienal – não só

apresentando a situação atual dos programas, mas também sugerindo formas de

evitar o desperdício de dinheiro público em ações não significativas. Sobre

esta avaliação é que serão traçadas as bases para a elaboração do orçamento

federal anual.

A avaliação anual poderá se utilizar de vários recursos para sua

efetivação, inclusive de pesquisas de satisfação pública, quando viáveis,

embora, teoricamente todos os projetos do PPA sejam importantes e necessários

para o desenvolvimento sócio-econômico do Brasil, dentro dele já são

estabelecidos projetos que detêm de maior prioridade na sua realização.

Pode-se afirmar que o Plano Plurianual faz parte da política de

descentralização do governo federal, que já é prevista na Constituição vigente.

Nas diretrizes estabelecidas em cada plano, é fundamental a participação e

apoio das demais esferas da administração pública, que sem dúvida têm mais

conhecimento dos problemas e desafios que são necessários enfrentar para

o desenvolvimento sustentável local. (Fonte: Wikipedia. Plano

Plurianual, Novembro 2016, disponível em: https://pt.wikipedia.org/wiki/Plano_plurianual)

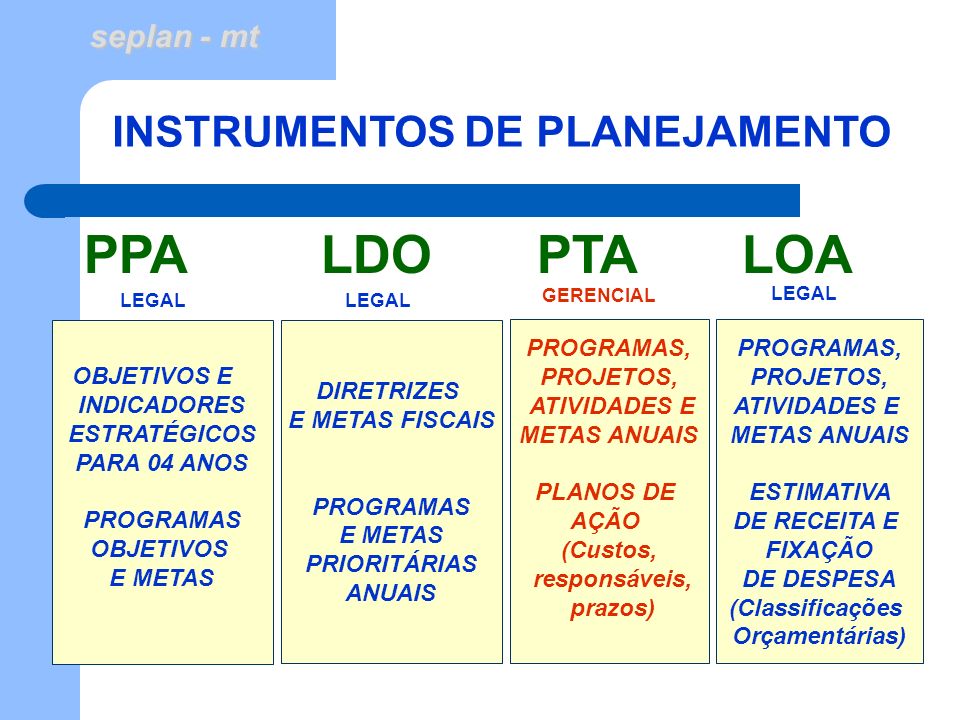

4 - PPA X LDO

X LOA

PPA

|

LDO

|

LOA

|

- Objetivos e indicadores

estratégicos para 4 anos;

- Programas;

- Objetivos;

- Metas

|

- Diretrizes e metas fiscais;

- Programas e metas

prioritárias anuais

|

- Programas, projetos,

atividades e metas anuais;

- Estimativa de receita e

fixação de despesa (Classificações orçamentárias)

|

Google, SEPLAN – MT, Instrumentos de Planejamento, Novembro 2016,

disponível em: < http://images.slideplayer.com.br/3/381175/slides/slide_5.jpg

{kind=link}

5 - PEC

241/2016

Protocolada na Câmara dos Deputados por iniciativa do Chefe do Poder

Executivo, Michel Temer, a proposta de Emenda à a Constituição PEC 241/2016 se

apresenta com os principais tópicos.

- Restauração do equilíbrio das contas públicas

- Controle das despesas Governamentais

Espera-se, com isso a superação da crise fiscal e a retomada do

crescimento do PIB.

Segundo os analistas fiscais, é consenso entre os mesmos que essas

saídas não se constroem mediante meros “ajuste fiscais”. São necessários

reformas fiscais, de maior profundidade.

6 - EFEITO

TESOURA

Não é possível falar da PEC241/2016 e NRF sem avaliar o fator histórico

que a mesma carrega. Em 2014, pela primeira vez desde o começo da série

histórica do Tesouro Nacional iniciada em 1997, as despesas primárias superaram

as receitas primárias e, em 2015, o déficit primário chegou a quase 2% do PIB.

Diante desse quadro, o Brasil gerou “o efeito tesoura” iniciado

em 2014, quando se passa a ter desempenho primário negativo, e em face da

persistência das altas taxas de juros, a dívida pública reverteu a trajetória

de queda e passou a crescer de forma acelerada, atingindo rapidamente os

patamares observados no início da década passada. Para melhor entendimento, em

2014 e 2015 os elevados encargos com juros, que, combinados, levaram a um

déficit nominal em 2015 da ordem de 10% do PIB, o pior valor da série

histórica. Fonte: Ato das Disposições Constitucionais Transitórias para

instituir o Novo Regime Fiscal. - Daniel Veloso Couri, Paulo Roberto Simão.

O apontamento mostra que esse tem sido um dos maiores desafios fiscais

decorrentes da crise, uma vez que o mercado e investidores estrangeiros sabem

da existência do endividamento e por conta disso cobram juros maiores para

financiar a dívida pública, característica semelhante que vem acontecendo na

Europa no rescaldo da crise financeira de 2008-2009.

Aliado a tudo isso, o país veio enfrentando uma forte crise política

presidencial partidária que acarretou no impeachment do Presidente Dilma

Rousseff e acabou tornando o Vice-Presidente Michel Temer no atual Presidente.

Logo o Brasil começou a despencar financeira e politicamente perante os

investidores estrangeiros o que salientou o implemento da PEC241/2016 com a

NRF.

7 - REFORMA

CONSTITUCIONAL

Como a PEC 241/2016 tem por objetivo perdurar por um determinado tempo,

a mesma propõe reforma do texto constante do Ato das Disposições

Constitucionais Transitória (ADCT) com acréscimo de 5 artigos (101 a 105).

8

- ALCANCE FEDERATIVO

A PEC 241/2016 é aplicada a União, não alcançando os Estados, Distrito

Federal e Municípios, entretanto as renegociações das dívidas estaduais junto à

União, anunciadas em 20/06/2016, os Estados deverão cumprir as regras propostas

pela PEC241/2016.

9

- LIMITES GLOBAIS INDIVIDUALIZADOS DE DESPESAS

A PEC241/2016 fixa os limites de despesas para Poderes e Órgãos

integrantes do orçamento da União, que são:

I – Pode Executivo

II – Poder Legislativo

III – Poder Judiciário

IV – Ministério Público da União

V – Defensoria Pública da União

Logo, tende a ser obtido como exercício de 2017 a equivalência da

despesa primária paga no exercício de 2016, corrigida pela variação do IPCA do

ano correspondente. Para os exercícios seguintes, o mesmo procedimento será tomado

subsequentemente.

10 - EXCEÇÕES AOS LIMITES GLOBAIS

Pela PEC 241/2016, não se incluem no limite:

I – Transferência da União aos demais entes por repartição de receita

(conforme comentado no item 3.3, essas despesas representam, a rigor, deduções

da receita total);

II – Créditos extraordinários;

III – Despesas com a realização de eleições pela justiça eleitoral;

IV – Outras transferências obrigatórias derivadas de lei que sejam

apuradas em função de receitas vinculadas;

V – Despesas com aumento de capital de empresas estatais não

dependentes.

11. SANÇÃO

NO CASO DE DESCUMPRIMENTOS DOS LIMITES

No caso de descumprimento dos limites, a NRF aplica no exercício do ano

seguinte, ao Poder ou órgão as seguintes vedações:

I – Concessão, a qualquer título, de vantagem, reajuste ou adequação de

remuneração de servidores públicos, inclusive do previsto no inciso X do caput

do art.37 da Constituição, exceto os derivados de sentença judicial ou de

determinação legal decorrente de atos anteriores à entrada em vigor da Emenda

Constitucional que institui o Novo Regime Fiscal;

II – criação de cargo, emprego ou função que implique aumento de

despesa;

III – Alteração de estrutura de carreira que implique aumento de

despesa;

IV – Admissão ou contratação de pessoal, a qualquer título, ressalvadas

as reposições de cargos de chefia e de direção que não acarretem aumento de

despesa e aquelas decorrentes de vacâncias de cargos efetivos.

V – Realização de concurso público;

Podemos analisar com tais vedações que a PEC241/2016 não apenas propõe um “reajuste de controle de despesas”, mas sim um “corte” de aumento, crescimento e desenvolvimento em diversas esferas que tange o servidorismo público chegando a prejudicar diretamente a classe e destruindo sonhos e projetos de vida uma vez que não será possível a REALIZAÇÃO DE CONCURSO PÚBLICO.

12

- MÍNIMOS CONSTITUCIONAIS DA SAÚDE E EDUCAÇÃO

No que tange à saúde e educação o valor referido é o mínimo de gasto e

não, o teto de despesas. Sendo assim, ainda não temos uma definição fixa

destinada a essas áreas que continuaram como uma prerrogativa do Congresso

Nacional quanto ao seu respectivo Orçamento, podendo haver, inclusive, aumentos

na alocação dos recursos.

No caso da saúde e educação, a “flexibilização” dos gastos no âmbito da

NRF é fundamental, pois estes mexem na execução das despesas primárias,

consequentemente impactando a inflação.

13 - A

VIGÊNCIA DA PEC241/2016

A proposta do Novo Regime Fiscal empenhada pela PEC241 propõe que vigore

por 20 (vinte) anos, ou seja, de 2017 a 2037, e a partir do 10º exercício de

vigência de emenda, ou seja, de 2026 em diante, os limites poderiam ser

alterados por meio de projeto de lei de iniciativa do chefe do poder executivo.

14 - A LÓGICA

DA PEC 241/2016

A lógica da PEC consiste no controle do ritmo de aumento das despesas. A

elevação da despesa estaria limitada à taxa de inflação medida pelo Índice

Nacional de Preços ao Consumidor Amplo – IPCA.

Para ser claro e objetivo, a PEC passará a ter o controle das depesas

“primárias” da união. As despesas primárias são as que têm o efeito de elevar o

endividamento público medido em termos líquidos. Ou seja, quando há um gasto

com despesa primária, há aumento da dívida do setor público.

Desse modo, se houver crescimento real da economia em determinado

período, a tendência é que haja uma redução da despesa primária em percentual

do PIB. Como resultado, epsera-se que, em momentos de crescimento, o país gere

espaço fiscal suficiente para que, em momentos de recessão, a política fiscal

possa ser utilizada para estimular a economia. Tendo como objetivo

principal exposto abaixo:

Tal efeito, se de fato

observado, daria ao NRF uma natureza anticíclica: em momentos de expansão,

geraria poupança e manteria o endividamento em níveis moderados; em momentos

de recessão, permitiria a geração de déficits primários (ou menores

superávits) sem que se comprometesse a sustentabilidade fiscal do país.

|

Porém, a PEC tem seu lado negativo como o impacto sobre o desempenho

fiscal da União, numa perspectiva de médio prazo, o impacto da PEC pode ser

consideravelmente positivo.

No curto prazo, o desempenho fiscal da União ainda seria bastante

negativo. Até 2020 a União teria que conviver com déficits primários, ainda que

decrescentes. Isso porque parte-se de um patamar de despesa já muito elevado

relativamente à receita disponível.

CONCLUSÃO

O regime atual não se mostrou capaz de conter o crescimento da despesa

pública no âmbito da União. Como resultado, a queda recente da receita tem sido

acompanhada de deterioração dos resultados fiscais e da elevação do

endividamento público. A PEC241 pode mudar esse cenário em direção ao

equilíbrio sustentável das contas públicas.

Seu principal objetivo é controlar o ritmo de aumento das despesas

primárias, ao não propor implementar o conceito de “cortes” de despesas, mas

sim de ajuste fiscal, com regras gerais que definam o limite de aumento de

despesas.

A PEC não tem o intuito de impedir o crescimento das despesas primárias,

mesmo sabendo que as mesmas, em determinado período de execução da PEC, irão

refletir na queda percentual do PIB, enquanto a receita primária tenderia a ter

efeitos mais expressivos. Com isso, geraria-se espaço fiscal para os momentos

de recessão, e a política fiscal pode ser utilizada para estimular a economia

sem comprometer a sustentabilidade fiscal.

Outra questão envolvendo o Poder Legislativo é quanto à reestimativa de

receitas, em razão de erros ou omissões na proposta orçamentária. Então, pode

ser discutido se tal reestimativa poderia ter o condão de autorizar, na LOA,

despesas primárias em montante superior ao limite considerado na elaboração da

proposta orçamentária.

REFERÊNCIAS

COURI, V, D. e,

SIMÃO , R, P. Ato

das Disposições Constitucionais Transitórias para instituir o Novo Regime

Fiscal. Consultoria de Orçamentos, Fiscalização e Controle, Senado

Federal.

Orçamento Federal, O que é Lei Orçamentária Anual? Novembro 2016.

Disponível em: < http://www.orcamentofederal.gov.br/perguntasfrequentes/o-que-e-lei-orcamentaria-anual-loa >

Orçamento Federal. Para que serve a LDO? Novembro 2016. Disponível em:

< http://www.orcamentofederal.gov.br/radio-mp/2010/copy_of_para-que-serve-a-ldo >

Wikipedia, Plano Plurianual, Novembro 2016, Disponível em: < https://pt.wikipedia.org/wiki/Plano_plurianual >

Google, SEPLAN – MT, Instrumentos de Planejamento, Novembro 2016,

disponível em: < http://images.slideplayer.com.br/3/381175/slides/slide_5.jpg

Nenhum comentário:

Postar um comentário